El balance inicial es aquel balance que se realiza al momento de iniciar una empresa o un negocio, y en el cual se refleja el activo, pasivo y patrimonio con que se constituye y se inician operaciones.

¿Qué información contiene el balance inicial?

Inicialmente, es importante tener presente que el balance o estado de situación financiera inicial que elaboran todas las organizaciones colombianas para iniciar sus operaciones, debe ser concordante con todas las indicaciones de las Normas Internacionales de Información Financiera -NIIF.

Ahora bien, este balance detalla la relación de los activos que aportaron los fundadores de la sociedad, y a su vez, el monto de los pasivos (posiblemente obligaciones realizadas para poder adquirir los activos aportados), así como el patrimonio, donde se reflejan los aportes sociales iniciales, es decir, el monto de las acciones suscritas.

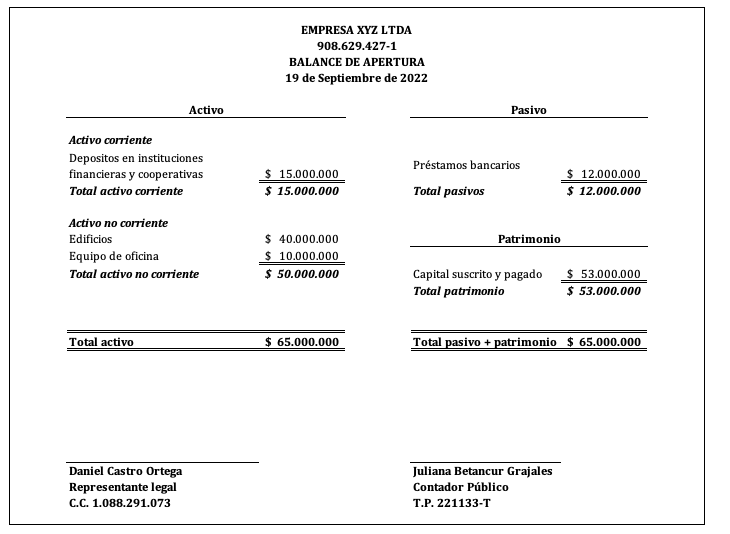

Ejemplo de un balance inicial:

Una empresa que va a ser fundada por 3 socios y que posee las siguientes aportaciones:

- Socio 1. Realiza una aportación de $15.000.000 de pesos.

- Socio 2. Hace una aportación en especie de equipos informáticos valorados en $10.000.000 de pesos.

- Socio 3. Por último, este socio opta por aportar un local por valor de $40.000.000 de pesos. Sin embargo este local posee una deuda ligada de $12.0000.000 de pesos.

¿Cómo sería el balance inicial de esta empresa que está a punto de iniciar?